Le migliori strategie Customer First per gestire l’inflazione

Contenuto a cura del nostro Socio dunnhumby.

Premessa.

L’inflazione è una cosa seria. Da tempo i retailer e l’industria non si confrontavano con un aumento generalizzato dei prezzi. Oggi è una realtà che pervade tutti i settori dell’economia.

I consumatori sono molto attenti perché vedono il loro potere di acquisto diminuire sensibilmente. Siamo di fronte ad un evento eccezionale che avviene in un periodo straordinario e quindi la necessità di un approccio molto focalizzato soprattutto a riguardo della spesa alimentare.

Non è solo una questione di prezzi e di confronto prezzi.

I clienti sanno poco di prezzi, ne ricordano alcuni ma invece sono molto più sensibili alla percezione dei prezzi, alla sensazione di convenienza che un punto vendita ispira.

Questa percezione non è solo causata dai prezzi ma anche da una serie di variabili che sono parte fondamentale della politica commerciale. L’articolo che segue vuole proprio fare il punto sulla gestione efficace di queste variabili proponendo un approccio basato sulla conoscenza dei clienti. Insomma solo focalizzandosi sui clienti, sui dati desumibili dal loro comportamento si è in grado di trovare le soluzioni migliori ovvero quelle più capaci di rispondere alle esigenze di convenienza.

Con l’aumento dell’inflazione, ecco cinque opportunità per aumentare la fedeltà e le vendite dei clienti

I prezzi dei prodotti alimentari in tutto il mondo continuano ad aumentare. Secondo alcuni recenti report (note 1,2), molti Paesi hanno recentemente raggiunto il loro più alto livello di indice dei prezzi dei prodotti alimentari dal 2011 (negli Stati Uniti, il più alto dal 2008). I prezzi globali di generi alimentari, energia e altre materie prime sono aumentati vertiginosamente – e sembrano continuare ad aumentare per tutto il 2022 (e forse anche oltre) – in parte dovuti da inevitabili carenze di manodopera e in parte dagli effetti che la pandemia ha avuto su tutta la catena di fornitura.

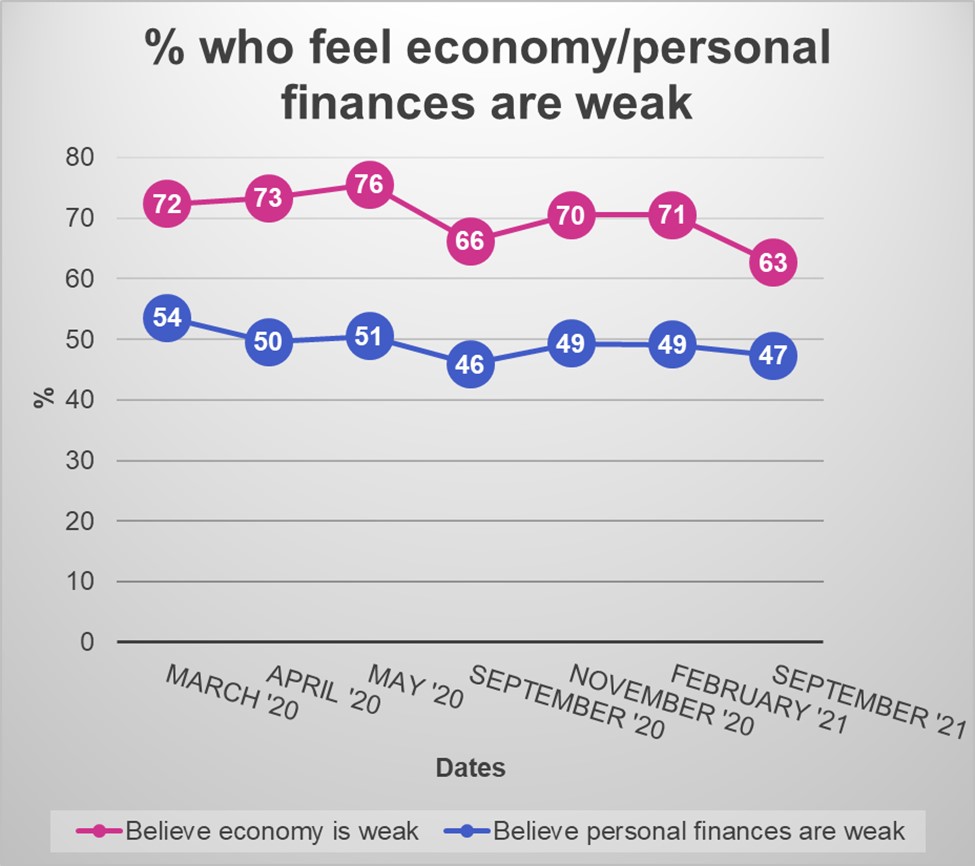

La percentuale di aumento dei prezzi è all’incirca del 5%, il punto di svolta intorno al quale le abitudini di acquisto dei clienti iniziano a cambiare, anche a causa degli effetti già innescati dalla pandemia sui comportamenti di acquisto. Gli acquirenti sono preoccupati; quasi due terzi sentono che l’economia del loro paese è debole, e quasi la metà vede le proprie finanze personali in pericolo (vedi grafico di seguito). I prezzi più alti dei prodotti alimentari sono percepiti da tutti, ma sono particolarmente percepiti dalle famiglie più povere che devono spendere una quota maggiore del loro reddito per mantenere le stesse abitudini alimentari.

Quasi 2/3 consumatori percepiscono ancora debole l’economia del loro paese.

La preoccupazione per le finanze personali continua, indicando che le pressioni economiche persistono ancora (nota 3).

Questa prospettiva si riflette su ciò che i retailer dovrebbero pensare e attivare in questo momento attuale di tassi inflazionistici forse più elevati nella vita dei loro clienti, e nella loro carriera professionale. Concludiamo che questi tempi straordinari richiedono una comprensione e un’attenzione eccezionali su come le esigenze del cliente e le abitudini di acquisto stanno subendo ulteriori cambiamenti. Ma una cosa è certa: la ricerca della convenienza rimane una priorità.

Nel corso della pandemia, il numero di persone in cerca di “convenienza” ha superato di gran lunga il numero di persone in cerca di “qualità”(nota 3).

In momenti come questi, è più che mai importante che i retailer e l’industria mettano il cliente al primo posto. Di conseguenza, consigliamo cinque strategie “Best Customer First” e alcune misure immediate da intraprendere con priorità:

1. Aggiornare la conoscenza dei clienti e la strategia per soddisfarli meglio.

Molte delle mutate aspettative e comportamenti dei clienti notate durante la pandemia continuano a durare4: la convenienza come determinante per la scelta del negozio e del prodotto e l’elevata importanza del digitale sia con riferimento al canale online / click & collect che alle esperienze contactless in-store.

All’interno di questi cambiamenti, le abitudini di shopping di base probabilmente si sono evolute. Di conseguenza, ciò che pensavamo di sapere con certezza sugli acquirenti pre-COVID potrebbe non essere più vero.

Raccomandazioni:

È giunto il momento di aggiornare la comprensione dei clienti, utilizzando la Deep Customer Data Science per riesaminare:

• Abitudini di acquisto, ad esempio variazioni di frequenza, spesa e fidelizzazione (inclusa la fidelizzazione o l’abbandono) tra i principali segmenti di clientela

• Affluenza del cliente, ad esempio, variazioni delle visite e dell’importo della spesa da parte di clienti sensibili al prezzo

• Missioni e canali di shopping

• Cambiamenti nelle vendite per formato/banner o canale, decomposti in funzione dei cambiamenti nel comportamento del cliente

• Atteggiamenti, bisogni e mentalità derivanti dall’esperienza traumatica della pandemia

Da questo aggiornamento delle conoscenze del cliente, è necessario esaminare anche la strategia commerciale per chiedersi:

• Siamo ancora focalizzati sul giusto gruppo strategico di clienti, ad esempio, dovremmo focalizzarci di più sui clienti che ricercano “convenienza” o ai clienti più sensibili al prezzo?

• Dovremmo elevare i nostri impegni (promesse al cliente), ad esempio, “Prezzi equi ogni giorno”, sapendo che gli acquirenti cercano una convenienza ancora maggiore? E come possiamo farlo?

2. Concentratevi sulle categorie e sui prodotti giusti, a seconda dei clienti

Oggi sono ancora vive i ricordi di scaffali vuoti e di code di settimane per le consegne online. Queste esperienze hanno influenzato fortemente i CPG (fornitori) e i retailer che hanno saputo reagire con soluzioni veloci ed efficaci. Ora si tratta di consolidare le soluzioni migliori, quello più capaci di adattarsi alle esigenze mutevoli dei clienti.

Ma non si può concentrarsi su ogni categoria e prodotto, soprattutto durante una crisi. Fortunatamente, la Customer Data Science identifica le categorie e i prodotti più importanti per i clienti in termini di crescita e di fidelizzazione. Grazie a questo approccio i retailer sono in grado di rilevare le opportunità di aumento della flessibilità dell’assortimento o di riduzione dei costi dell’assortimento a seguito degli shock di domanda e/o di offerta.

Riteniamo che tutti questi shock abbiano creato un invito urgente ad agire affinché i retailer rivisitano le loro strategie di prodotto. La pandemia ha certamente cambiato il vecchio paradigma: offrire ai consumatori la scelta più ampia non è sempre meglio.

Raccomandazioni:

Ora diventa fondamentale per la crescita delle vendite e della fidelizzazione l’utilizzo della scienza della sostituibilità e un approccio denominato assortimento prioritario per cliente:

• Rivedere le strategie di assortimento per soddisfare le esigenze dei clienti in modo più ottimale e semplificare la scelta per i clienti.

• Capire quali articoli possono essere de-listati in sicurezza senza perdere le vendite o il profitto. La pandemia ha insegnato alla maggior parte dei retailer che non hanno bisogno di tanti articoli nella loro gamma; La scienza dei dati dimostra, in genere, che fino al 20% dell’assortimento può essere delistato senza conseguenze negative per i clienti o per i risultati commerciali (e, di fatto, verso un effettivo miglioramento delle vendite e dei profitti), ed eventualmente utile per ridurre il costo delle merci.

• Capire quali range possono essere ottimizzati per ridurre l’assortimento comportando la liberazione di capitale circolante (da reinvestire sul prezzo, ecc.).

Qualche esempio è riportato nelle nota riportata qui sotto.

• Indurre una innovazione produttiva proponendo sia nuovi prodotti di marca che nuovi articoli con marchio privato.

• Migliorare la consapevolezza e la sensibilità circa livelli di stock necessari per categoria, in modo da saper orientare tutta l’organizzazione ad una gestione più efficace delle categorie e dei prodotti più sensibili.

Nota: Non tutte le rotture di stock sono uguali

È possibile aumentare gli obiettivi di giorni di disponibilità (DOH: days on hand) per alcuni articoli non prioritari per i clienti riducendo l’obiettivo di numero prodotti disponibili a scaffale liberando così il capitale circolante.

- Ad esempio, se un obiettivo DOH per una SKU non prioritaria per il cliente è di 45 giorni, ed il nuovo target di DOH viene portato a 60 giorni poiché il prodotto non è “essenziale” per la gamma principale, considerando una valore di stock di 50,000 dollari, possiamo rilasciare più di 12,000 dollari per migliorare il business solo per questa SKU

- Visto la maggior parte dei generi alimentari detengono decine di migliaia di articoli di inventario, questa opportunità può considerarsi significativa.

Il concetto di “assortimento prioritario per cliente” è utile anche per convalidare la ragionevolezza dei volumi target di giacenza sullo scaffale, del livello di volumi minimi che determinano gli ordini di rifornimento, e quindi del numero di facing necessari per ogni prodotto.

Grazie alle informazioni desumibili dalla Customer Data Science è possibile ottimizzare e/o ridurre l’assortimento in modo efficace evitando i rischi di insoddisfazione dei clienti e quindi perdita di vendite e di fedeltà.

3. Garantire la competitività sui prodotti più sensibili per proteggere la percezione della convenienza.

Gli elementi chiave della convenienza(KVI) sono un piccolo insieme di prodotti che hanno un impatto molto grande sulla percezione di convenienza / prezzo. Un retailer, affinchè possa guadagnare una buona percezione dei prezzi e la fedeltà del cliente senza compromettere la crescita redditizia, dovrebbe avere i prezzi più competitivi sui prodotti KVI, in equilibrio su una piccola serie di prodotti “chiave” della concorrenza (KCI) e un’ampia gamma di prodotti di base a prezzi meno competitivi.

I prezzi non competitivi sulle KVI possono spingere i clienti a cambiare punto vendita, in particolare durante i periodi inflazionistici, mentre i prezzi competitivi sulle KVI possono creare un effetto alone che spinge i clienti ad aggiungere più articoli alla propria spesa o aumentare la frequenza di spesa. Anche se i clienti possono solo ricordare un numero limitato di prezzi dei prodotti, i prezzi KVI sono quelli che più probabilmente ricorderanno. Le KVI sono talvolta denominate anche “Prodotti di valore noto”, “Articoli che contano di piu”, o Elenco degli articoli “A”.

La pandemia ha elevato alcune strategie di ricerca di valore come lo shopping nei negozi a basso prezzo e la ricerca di vendite promozionali (nota 3).

Raccomandazioni:

L’elenco KVI dovrebbe essere riesaminato tenendo conto delle mutate esigenze e abitudini degli acquirenti durante la pandemia, oltre agli shock dell’offerta e della domanda riportati sopra.

• Per esempio, la tendenza verso cucinare di più sta continuando rendendo alcuni ingredienti di base di cottura più importanti alla percezione di convenienza / prezzo. Inoltre, le sfide legate alla disponibilità di alcuni elementi essenzial KVI potrebbero aver spostato la percezione della convenienza del cliente su altre dimensioni, formulazioni o marchi.

• Inoltre, gli acquirenti vulnerabili sono particolarmente sensibili ai prezzi, in questo periodo particolarmente difficile, quindi è auspicabile un investimento ancora più profondo sui prezzi KVI.

• I canali online dovrebbero continuare a riflettere gli stessi prezzi presenti nei punti vendita soprattutto in questo periodo ed in modo particolare per quanto riguarda le KVI!

• Il software di ottimizzazione dei prezzi consente di gestire un elevato numero di richieste di aumento dei prezzi contemporaneamente, bilanciando tutte le altre parti dell’equazione della convenienza.

Oggi è il momento giusto per gestire al maglio i vostri KVI utilizzandola Customer Data Science. (nota 6)

4. Riequilibrare EDLP vs le promozioni

La maggior parte dei retailer ha gestito meno promozioni durante la pandemia a causa di una combinazione di problemi relativi alla catena di approvvigionamento, una riduzione dei finanziamenti da parte dei CPG, per semplificare le operazioni o ridistribuire il lavoro del negozio, o perché non avevano bisogno di marketing o promozioni per promuovere le vendite.

Ma i clienti devono trovare convenienza sia nei prezzi di base che nelle promozioni, forse ora più che mai. Il rapporto qualità/prezzo è diventato un fattore di comportamento sempre più forte quando i consumatori si trovano di fronte a un’economia inflazionistica e i clienti si aspettano un certo livello di promozioni man mano che la loro fiducia verso l’insegna preferita viene riacquistata.

Ma i dettaglianti non possono semplicemente riavviare la loro vecchia strategia promozionale pre-pandemica in questa attuale economia inflazionistica transitoria. Prima della pandemia, secondo i nostri dati, la percentuale di vendite al dettaglio in promozione ha raggiunto un livello elevato che varia tra il 38% e il 50% del totale vendite. La dipendenza promozionale sempre crescente non è sostenibile contro i formati in crescita dei Discounter e Modern Convenience e nei confronti di nuovi competitor che sono emersi durante la pandemia, come gli intermediari di consegna. Combinare una politica di prezzo aggressiva con la politica promozionale sarà ancora più critico nel periodo post pandemico. (nota 7)

Il tradizionale approccio “slash & dash” (taglio prezzo) potrebbe sembrare attraente durante i periodi inflazionistici, ma si tratta di un costo difficilmente sostenibile a lungo termine. La focalizzazione su promozioni eccessive o vendite di occasione attrae soltanto i clienti molto sensibili alle promozioni (una lezione imparata molto tempo fa) e questo risulta non essere sostenibile o produttivo soprattutto in questo periodo di incertezze e rispetto l’obiettivo di migliorare la fedeltà dei clienti.

Raccomandazioni:

Utilizzare la Customer Data Science per riequilibrare il modo in cui i prezzi e le promozioni lavorano insieme per offrire valore reale e percepibile.

• Utilizzate la scienza e l’approccio data driven chiamato Compass (alias Balance Matrix) e Category Roles & leveres (Ruolo delle categorie e leve) per definire le strategie di categoria e prodotto che consentono di trovare il giusto equilibrio tra prezzo e promozione. Alcune categorie e prodotti meritano una tattica più strategica basata su “EDLP”, mentre altre beneficiano di ulteriori promozioni. Questo approccio Customer First ai prezzi e alla promozione è ancora la risposta più efficace.

• Offrite meno promozioni, più efficienti. La crisi ha costretto l’intero settore a “riscoprire” le proprie pratiche a molti livelli. Questo catarsi offre sia ai retailer che ai CPG l’opportunità di cambiare gradualmente l’efficacia e l’efficienza della promozione, trainata più dai dati che dalle esperienze passate.

• Continuate a utilizzare offerte personalizzate e promozioni mirate per incrementare la frequenza e la spesa.

• Ripensare la pianificazione commerciale. La rottura del modello tradizionale che ora pone l’offerta sulla domanda significa che, più che mai, i generi alimentari e i CPG non possono semplicemente seguire il piano promozionale dello scorso anno – questa perturbazione continuerà almeno per tutto il 2022.

• Non dimenticate le novità. Poiché i consumatori si trovano ad affrontare un’inflazione variabile anche per categoria, riteniamo imperativo che i retailer istituiscono prezzi selettivi e sforzi promozionali per i prodotti deperibili e i prodotti freschi nel mix del paniere. Al contrario, pressioni inflazionistiche attese più elevate in alcune categorie importanti – ma non in tutte – richiedono prezzi e promozioni focalizzati per ridurre al minimo gli investimenti in eccesso.

• Sono cambiate anche le promozioni stagionali ed eventi. La comprensione degli atteggiamenti dei clienti e delle intenzioni future in relazione agli eventi chiave sarà un importante fattore nella pianificazione degli eventi del prossimo futuro.

Nota: I modelli promozionali e i prezzi dirompenti si stanno sviluppando a causa dei cambiamenti del comportamento dei consumatori durante la pandemia. La crisi ha innescato un punto di svolta per i retailer per passare dal volantino cartaceo a una maggiore comunicazione digitale attraverso il proprio sito Web e l’app, con una priorità più urgente per renderlo personale. Anche i contenuti multimediali in-store diventeranno più importanti e influenti. I modelli di abbonamento vengono adottati da rivenditori come “Delivery Savers” per aiutare a gestire la domanda online. In collaborazione con i fornitori, i player online stanno puntando verso opportunità per nuovi pacchetti di prezzi e abbonamenti nelle aree di destinazione.

5. Aiutate i clienti a trovare alternative più semplici e intelligenti

I prezzi di base, le KVI e le promozioni sono di fondamentale importanza, ma non sono gli unici fattori che hanno determinato la percezione della convenienza del cliente. Offerte e premi personalizzati, la disponibilità e la qualità dei marchi privati, il tipo di assortimento offerto, la segnaletica e le comunicazioni di marketing, e l’ambiente del negozio (o online) influenzano la percezione della convenienza totale offerto da un rivenditore; tutti questi ultimi fattori diventano sempre più importanti durante i periodi di inflazione.

Aiutare i clienti a conoscere gli elementi esperienziali dell’equazione della convenienza, come semplificare la ricerca di alternative più intelligenti, sono delle ottime iniziative per migliorare la convenienza complessivo di un retailer nei periodi difficili.

Raccomandazioni:

Riesaminare i fattori di percezione della convenienza olistico, in particolare per:

• Rendere gli acquisti più facili in negozio. La Customer Data Science aiuta a definire il concetto di sostituibilità di prodotto ovvero di come i clienti percepiscono il prodotto in quanto unico. Si analizza il cross shopping tra più prodotti dell’assortimento, sia nello stesso scontrino che in scontrini separati, per determinare quali sono sostituibili o complementari. L’applicazione di questa scienza rende gli assortimenti piu ampi ovvero capaci di soddisfare le esigenze di tutti i clienti e nel contempo permette una migliore percezione dell’offerta e una maggiore facilità di acquisto.

• Aiutare i clienti a trovare alternative più economiche, ad esempio, utilizzando la scienza delle scelte di prodotti complementari e dei servizi API per consentire “commenti” personalizzati su tutte le app mobili e i canali online.

• Evidenziare marchi privati. La presenza e la disponibilità di prodotti di marca privata va oltre la convenienza di uno scontrino più conveniente al momento del pagamento. Un’ampia gamma di articoli MDD incoraggia le scelte di valore all’interno dell’assortimento di un retailer, migliorando la percezioni di valore. Infatti anche quando un acquirente alla fine sceglie di acquistare un prodotto con marchio CPG, con la consapevolezza di un’alternativa di valore migliore, si ha comunque un impatto positivo sulla percezione di convenienza, soprattutto durante i periodi inflazionistici.

Conclusione

Questi tempi straordinari richiedono una comprensione eccezionale e un’attenzione particolare su come le esigenze del cliente e le abitudini di acquisto stanno subendo ulteriori cambiamenti. In tempi inflazionistici come questi, è più che mai importante mettere il cliente al primo posto utilizzando Customer Data Science all’interno di una chiara strategia per il cliente. Per ulteriori informazioni, contattateci.

Articolo originale:

The Best Customer First Strategies for Inflationary Times: Part One

Note a piè di pagina:

1 fao.org/worldfoodsituation/foodpricesindex/en/

2 ers.usda.gov/data-products/food-price-outlook/summary-findings/ e supermarketnews.com/technology/retailers-turn-price-optimization-inflation-shows-no-signs-slowing-down

3 + 4 Rapporto Dunnhumby Consumer Pulse, onda 7

5 hbr.org/2020/09/global-supply-chains-in-a-post-pandemic-world

6 Promemoria: I prodotti KVI non vengono calcolati in base al volume unitario venduto, ma piuttosto in base all’importanza del cliente utilizzando una formula ponderata che consideri le priorità per i clienti che si preoccupano maggiormente del prezzo. Le KVI possono essere localizzate anche per zona o regione.

7 dunnhumby.com/resources/blog/covid-19/en/strategies-during-the-pandemic-protecting-employees-price-promotions/

8 dunnhumby.com/resources/reports/price-value/en/how-to-win-in-the-age-of-new-value/

9 dunnhumby.com/resources/reports/customer-insight/en/why-private-brands-should-form-part-of-every-retailers-growth-strategy/