Retail Institute Italy e TradeLab presentano l’anteprima della ricerca “La Nuova Geografia degli Acquisti”

L’ANTEPRIMA DELLA RICERCA È A DISPOSIZIONE GRATUITAMENTE PER I SOCI DI RETAIL INSTITUTE ITALY.

PER RICHIEDERE L’ANTEPRIMA E PER INFORMAZIONI, SCRIVERE A COMUNICAZIONE@RETAILINSTITUTE.IT

È stata presentata lo scorso 19 ottobre, in apertura della XII edizione del Retail Executive Summit di Retail Institute Italy, a Villa d’Este (Cernobbio) l’anteprima della ricerca La Nuova Geografia degli Acquisti a cura di Tradelab e dell’Associazione.

Alcuni dei fattori che hanno caratterizzato il periodo pandemico hanno condizionato le scelte di acquisto dei consumatori, andando a configurare un diverso frame di comportamento influenzato dalle nuove esperienze di acquisto. Sebbene alcuni dei trend emersi nel corso della pandemia siano risultati temporanei, altri sembrano essersi consolidati, andando a impattare sulle abitudini di acquisto e di frequentazione delle strutture commerciali, che si declinano con modalità molto differenti negli specifici ambiti territoriali: grandi capoluoghi, medie città e piccoli centri presentano diverse alternative di offerta e diversi atteggiamenti dei consumatori.

In questo scenario, TradeLab e Retail Institute Italy hanno realizzato un’analisi sui consumatori per verificare la nuova geografia degli acquisti per categoria merceologica, per tipologia di polarità commerciale – Centro Commerciale, Centro Storico, Quartiere, Grandi Assi Extra urbani, Internet – , e per ambito territoriale, con un approccio quali-quantitativo basato su tre pilastri: una Survey sui consumatori, una fase di Social Listening e una serie di interviste a Opinion Leaders, del settore Retail e Retail Real Estate che hanno fornito una visione dei possibili scenari evolutivi dal loro specifico osservatorio.

“In coerenza con la nostra mission di promuovere la cultura e lo sviluppo del retail, riteniamo fondamentale fornire degli strumenti in grado di restituire un quadro realistico e quanto più possibile aggiornato sui cambiamenti dei consumatori rispetto alle nuove polarità del commercio che si stanno consolidando”. – Ha commentato Marco Zanardi, Presidente di Retail Institute Italy – “Insieme a TradeLab, abbiamo voluto indagare questa evoluzione da un nuovo e ampio punto di osservazione, che unisce alle percezioni e alle opinioni dirette dei consumatori, la visione prospettica di medio periodo dei protagonisti del settore, e che consente di individuare i punti di forza e le aree di miglioramento delle diverse forme di retail”.

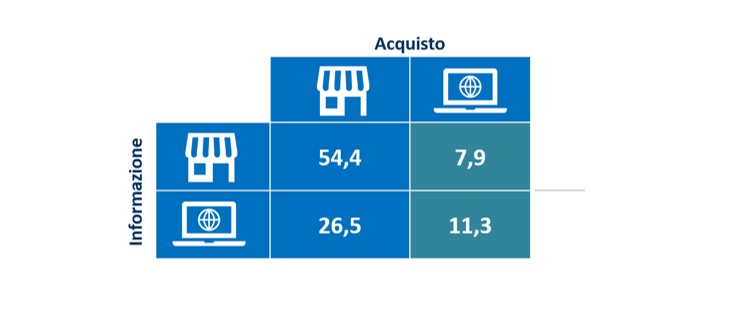

Tra le prime evidenze, emerge come l’acquisto resti principalmente sul fisico (quasi l’81% degli atti di acquisto), con una rinnovata conferma del negozio come centro del commercio, con interessanti differenze tra settori: in particolare, l’elettronica di consumo è sempre più acquistata online (33% degli acquisti di elettronica avviene su internet), seguita dall’abbigliamento e dalla profumeria.

Il web si afferma come luogo principale per la ricerca di informazioni per gli acquisti e al primo posto per l’intensità di visita, in maniera indistinta per i consumatori di grandi, medie e piccole realtà del nord, sud e centro Italia.

“I cambiamenti carsici in atto da tempo nel comportamento di acquisto hanno subito un’accelerazione negli ultimi anni a seguito degli accadimenti economico-sociali avvenuti. Il consumatore ha continuato il processo di integrazione dell’informazione online con l’acquisto nei negozi fisici, e nel contempo ha rimodellato una geografia dei luoghi di acquisto assegnando un ruolo: il centro storico come spazio commerciale della relazione, il centro commerciale come spazio funzionale, il quartiere come spazio dei servizi di base e Internet come spazio per le novità e le occasioni. E con questa fenomenologia le imprese dovranno fare i conti nel prossimo futuro.” – Luca Zanderighi, Vicepresidente, TradeLab.

NUOVE VOCAZIONI E FATTORI RILEVANTI DI SCELTA DEI LUOGHI DI ACQUISTO:

L’IDENTITÀ PERCEPITA

– Il Centro Commerciale consolida la sua connotazione di luogo di commercio, è punto di riferimento per lo shopping non alimentare, che resta il principale motivo di frequentazione nei Grandi Centri (41%), insieme alla spesa alimentare che è il secondo motivo di frequentazione nei Grandi Centri (34%) e il primo nei Medi (47%) e Piccoli (42%) Centri urbani.

Il 70% degli intervistati dichiara di essere tornato nei centri commerciali con la stessa frequenza del pre-pandemia.

Il 9% li frequenta più di prima e di questi: il 66% trova occasioni e prezzi convenienti, il 24% trova negozi più interessanti rispetto al passato, il 9% riesce ad andarci più spesso grazie allo smartworking.

Il 21% dei rispondenti dichiara di frequentarli meno di prima prevalentemente a seguito dei cambiamenti nella vita quotidiana (riscoperta di attività all’aperto, possibilità di frequentare negozi di prossimità grazie allo smartworking, riduzione degli spostamenti in auto, etc…).

Il Centro Commerciale perde invece terreno sulla capacità di innovazione: non è più considerato il luogo elettivo per trovare le ultime novità, che sempre più si cercano su internet.

– Internet è, infatti, ritenuto il luogo delle novità e delle opportunità di acquisto per il 28% nei Grandi Comuni, per il 29% nei Medi. Apprezzato per la varietà e qualità di marche, negozi e prodotti di ogni genere, per la convenienza nei prezzi e le promozioni.

– Il Centro Storico è il luogo della relazione, che ha tra i punti di forza la varietà di servizi di ristorazione, la possibilità di passare piacevolmente del tempo da soli o in compagnia, la piacevolezza dell’ambiente, attività culturali/di intrattenimento.

– Il Quartiere è il luogo dei Servizi Commerciali di base.

LA DIMENSIONE SPAZIALE DELLA PROSSIMITÀ HA UN VALORE RILEVANTE, IN TUTTE LE MERCEOLOGIE

Guardando agli alimentari, la quota degli acquisti effettuati entro 15 minuti a piedi / 5 minuti auto sul totale (escluso internet) è pari 63% nei Grandi Comuni, al 59% nei Medi e nei Piccoli.

L’ANTEPRIMA DELLA RICERCA È A DISPOSIZIONE GRATUITAMENTE PER I SOCI DI RETAIL INSTITUTE ITALY.

PER RICHIEDERE L’ANTEPRIMA E PER INFORMAZIONI, SCRIVERE A COMUNICAZIONE@RETAILINSTITUTE.IT